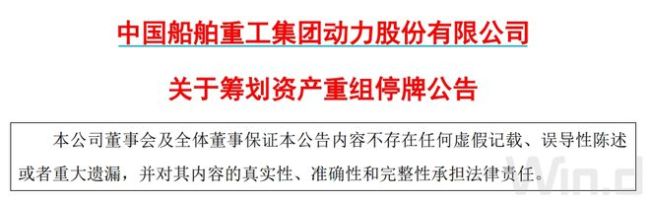

近期,“南北船”资产整合动作频繁。9月份,中国船舶和中国重工发布了换股吸收合并预案。10月25日晚,中国动力计划收购中国船舶工业集团持有的中船柴油机16.5136%股权。

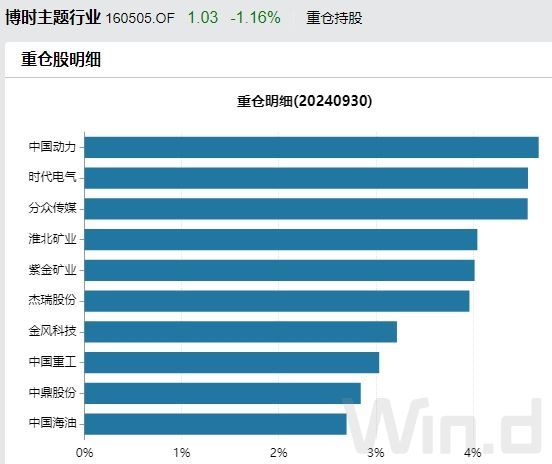

中国动力此次收购旨在加强对柴油机业务的深度整合,促进高效决策,并补足研发和营销售后等环节的短板。公司股票将于10月28日起停牌。此外,博时主题行业混合型基金(LOF)三季报显示,该基金新增了中国动力作为第一大重仓股,持仓占比为3.4%。

今年全球造船业景气周期快速回归,我国船舶业发展态势良好,在全球市场上的比重显著上升。上半年,中国船厂新船订单全球占比首次突破60%,连续六年位居全球第一。据中国船舶工业行业协会数据,2024年上半年,船舶行业新接订单量同比增长43.9%,延续了2023年的高景气度。前三季度,我国造船三大指标稳健增长,绿色船舶订单表现尤为亮眼。

2024年1-9月,我国造船完工量达3634万载重吨,同比增长18.2%;新接订单量8711万载重吨,同比增长51.9%;手持订单量19330万载重吨,同比增长44.3%。1-9月,我国造船三大指标以载重吨计分别占全球总量的55.1%、74.7%和61.4%。在18种主要船型中,我国有14种新接订单量全球第一。特别是在绿色船舶领域,我国所获订单占比超过70%,覆盖所有主流船型,形成了全球领先的地位。

克拉克森发布的海运综合指数显示,2024年1-3季度全球航运市场整体保持强劲水平。1-9月,该指数平均值达到25,584美元/天,较自1990年以来的平均值高出47%。克拉克森研究预测,2024年全年新船订单约为2,200艘,合计11,000万总吨。华福证券指出,目前船舶行业正处在上行期,新造船价格指数较年初上涨明显,未来几年船舶更换需求将继续推高订单量。

从中国船舶的订单情况也能看出行业的高景气度。9月14日,中国船舶透露,公司在手订单饱满,排期已至2027年底,部分甚至到2028年。各船厂产能接近满负荷运行。9月9日,沪东中华造船获得卡塔尔能源公司6艘Q-Max超大型LNG运输船订单,巩固了其在全球LNG运力领域的领先地位。

在并购重组放松的背景下,我国船舶业发生了多起重大资产整合事件。2019年10月,原中国船舶工业集团与原中国船舶重工集团联合重组,成立了中国船舶集团。今年9月19日,中国船舶和中国重工公布了换股吸收合并方案,成交金额1151.5亿元。如果合并完成,将诞生一家全球市占率超过双位数的巨无霸船企。

10月17日,松发股份发布重大资产重组预案并复牌,恒力重工拟借壳上市。恒力造船在手订单产值达到108亿美元,涵盖多种船型。松发股份复牌后连续涨停。东吴证券表示,恒力重工正处高速成长期,已确定排产新造船舶140艘,货值约108亿美元。恒力集团还计划新增92亿投资建设恒力重工产业园,预计形成年710万载重吨产能。

江海证券认为,我国造船厂进入扩产建设阶段,以增强全球市场地位。包括扬子江船业、新时代造船、恒力重工在内的11家船企宣布提高产能,预计2024年至2027年这些船厂的总产能将增加80%。中长期来看,全球需求增长、船舶更新换代以及我国船厂扩产的持续推进,将使我国船舶制造产业保持高景气度,产业链相关公司将持续受益。

转载请注明来自语言学习,本文标题:《“南北船”再现大动作,中国动力开启并购 深化柴油机业务整合》