进入四季度传统消费旺季后,猪价却在传统强势期连续下跌超过两个月,跌幅超过20%。猪价下跌背后的原因是仔猪扩产导致的出栏增加以及二次育肥集中出栏踩踏,共同形成了下行压力。另一方面,能繁母猪去化推动的周期上行未能顶住下行力量冲击。

四季度成为多空双方的决胜局。原本二育、仔猪、消费不振三大下行压力已出现分化,最终“仔猪产能指引”将与“旺季消费”在能繁上行周期的舞台上上演“终极对决”。如果猪价在旺季仍不上涨,则猪周期上行可能直接结束;若四季度猪价上行,那么2025年猪企和养殖行业有望继续盈利。

截至10月19日,全国生猪价格为17.28元/公斤,周环比下跌3.9%。自8月15日创下年内高点21元/公斤后,猪价已持续回落两个月,下跌幅度超过20%。尽管三季度猪价不断新高,上市猪企如牧原股份、ST天邦和大北农纷纷交出亮眼成绩单,但近两个月猪价的连续下挫引发了市场对本轮猪周期是否结束的担忧。

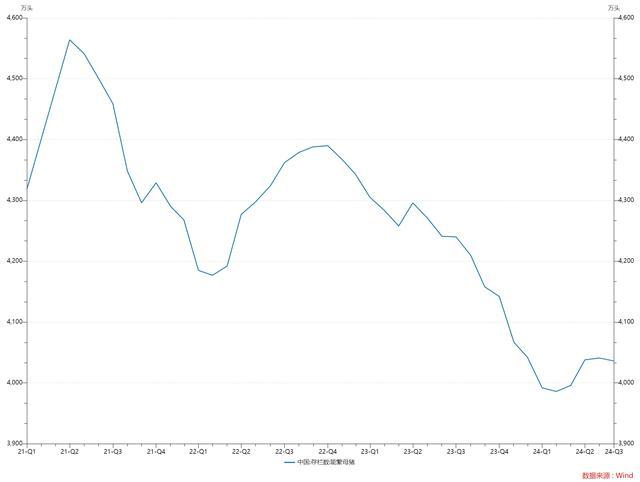

从猪周期角度来看,本轮猪周期上行与能繁母猪大幅去化有关。国家统计局数据显示,一季度末能繁母猪存栏3992万头,同比减少314万头,下降7.3%;环比减少150万头,下降3.6%。按照能繁数据波动推算,2024年5月开始扩张的能繁母猪,最快对应2025年3月的出栏量增长。因此,在明年3月之前,受能繁母猪总量限制,猪周期上行或仍未结束。

近年来生猪产业规模化提升,集团猪企的增减产步伐成为猪周期的重要影响因素。各上市猪企的全年生产计划已在2024年上半年确定,不会轻易调整全年生产节奏,即四季度猪企仍会按原计划出栏。

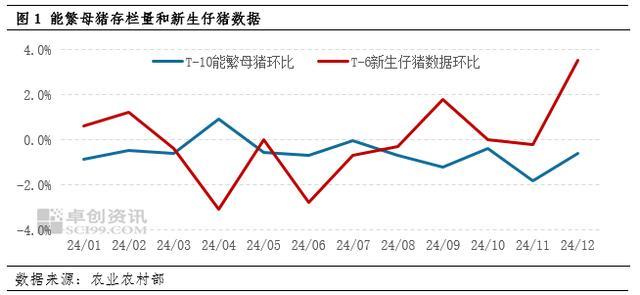

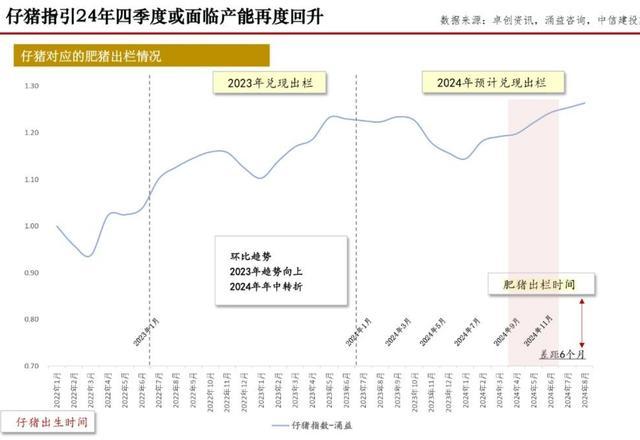

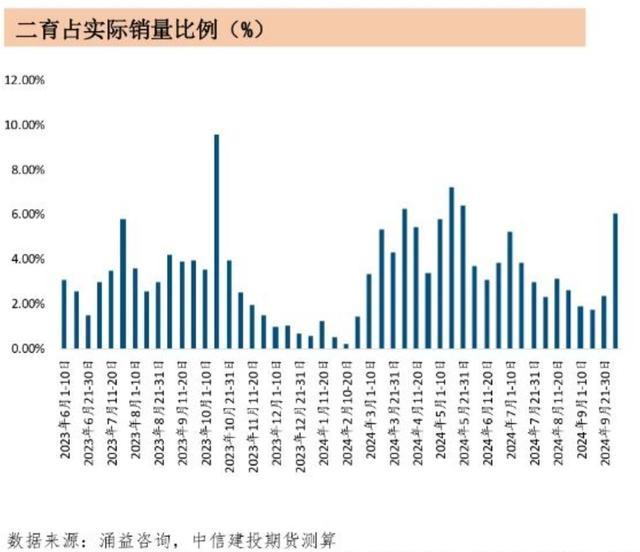

猪价在上行周期连续下跌与仔猪产能兑现直接相关。根据卓创资讯与涌益咨询统计,供应低点在今年6-8月。中信建投期货分析师魏鑫认为,8月份以后出栏量恢复的趋势较为明确,年内剩余时间再度面临产能恢复压力。此外,二次育肥已成为生猪养殖业一个重要组成部分,也成为猪价涨跌的关键助推因素。今年3月、5月与7月,二次育肥大量进场,占实际销量达到6%左右,形成供给缺口,并在两个月后以增重40%的量级冲击市场需求。

四季度成为猪价多空双方的决胜局。若猪价跌至成本线附近甚至跌破成本线,则2025年的猪价基准线或大幅下挫。但若猪价在四季度维持18-20元/公斤的高盈利位置,证明猪少,则明年的行情仍有底部支撑。

二次育肥方面,北方空栏率很低,基本上每个场都有猪,南方空栏率大约五成左右。整体来看,散户和之前七八月份相比,现在存栏不多,今年很有可能会缺大肥。生猪出栏体重并未像过去几年一样在10月前后快速攀升,证明压栏大猪的供应压力不大。

消费市场也存在提振预期。国庆期间,国家层面宏观经济政策大力度调整,包括消费券补贴、存量房贷降息等强力政策推出,肉类消费市场有转暖预期。但宏观政策调整是宏观经济大周期变化,短期具体影响有待观察。

仔猪产能指引仍在持续增长,且9-11月增速略高,12月之后才会逐步放缓。下行推力虽仍有一定力度,但上行动能已完成一定积累。据国家统计局数据,截止到三季度末,全国生猪存栏42694万头,同比下降3.5%;前三季度,生猪出栏52030万头,下降3.2%。这一数字在过去四年三季度存栏中排名最低,证明了能繁母猪去化对应的整体产能减少,从而佐证猪周期上行仍未结束。

随着冬季气温降低,消费者肉类消费量随之提升,且11-12月腌腊季临近,1月份春节为全年猪肉消费巅峰。消费旺季临近,猪存栏不多,或成为四季度猪价上行的核心支撑。牧原股份表示,由于前期产能去化影响的逐步显现,叠加传统消费旺季在需求端的支撑,生猪市场供需将存在一定缺口,公司对后续生猪市场价格保持谨慎乐观态度。

四季度的多空对决未分胜负,2025年的猪价也存在较大分歧。随着年中猪价回暖,部分上市猪企再次开启定增扩产。相关猪企能繁母猪数据从二季度以来也开始出现增长趋势。小幅增产在数据上也得到体现,国家统计局数据显示,截至9月末,全国能繁母猪存栏4062万头,环比增加25万头,增长0.6%,但同比仍减少178万头,下降4.2%,仍处于产能调控的绿色合理区间。

2025年猪价定价基准或仍在于2024年四季度的多空对决。若四季度猪价未能兑现能繁母猪数据对应的猪周期上行预期,而是折戟于仔猪扩产,则2025年猪价或将随之“折戟”。若今年四季度兑现了上行猪周期,则能繁去化产生的高价区或将最少持续至明年年中之前,且后续产能恢复速度也明显偏缓,猪企在2025年或仍能过个“肥年”。

转载请注明来自语言学习,本文标题:《四季度猪价决定养猪业明年是肥是瘦 多空决胜负》