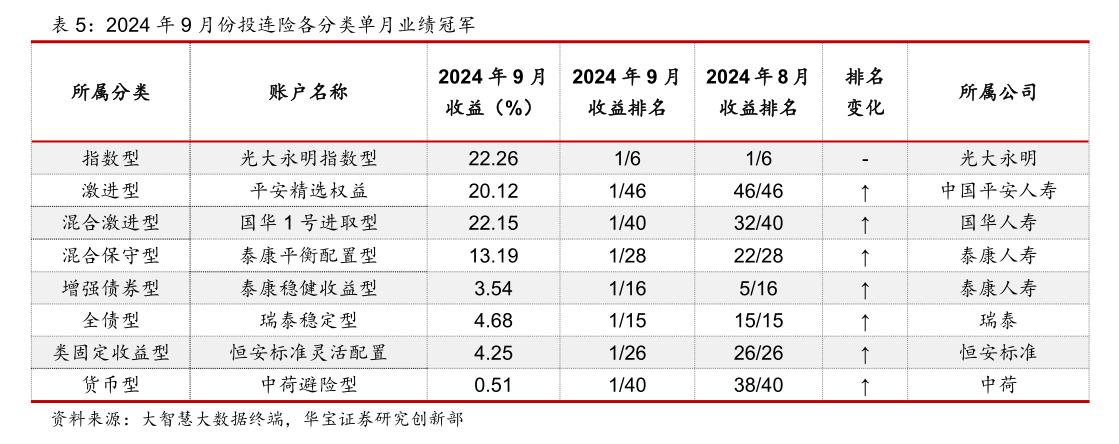

9月下旬以来,权益市场大幅回暖,与股市挂钩甚密的投连险净值有了显著回升。《每日经济新闻》记者注意到,超过90%的投连险账户取得正收益,多个账户涨了约20%:包括光大永明指数型账户(22.26%)、国华1号进取型账户(22.15%)、中英指数型账户(21.55%)、平安精选权益账户(20.12%)、工银安盛进取(19.33%),跑赢同期股票型基金指数18%的涨幅。

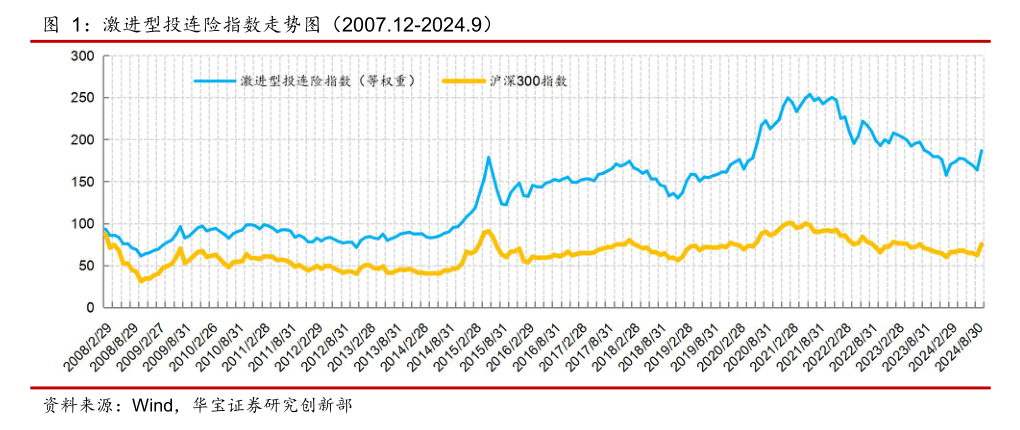

2022年以来,权益市场下半年震荡调整,投连险账户收益表现不佳,规模也大幅缩水。国家金融监督管理总局数据显示,截至2023年底,投连险独立账户新增交费仅140亿元,较2021年末的695亿元大幅下滑了近八成。随着资本市场走势改变,投连险局势有望逆转吗?

中国精算师协会创始会员、资深精算师徐昱琛在受访时对《每日经济新闻》记者表示,“投连险一是有保障功能,二是可以灵活转化,本身可以给客户投资标的有更多一个选择空间。”不过在其看来,从投资收益表现看,投连险与ETF基金差不多,但后者的费用更简单,只需要开立证券账户就可以每天买进卖出,而投连险的投保签合同过程更为繁琐。此外,无论从产品优势、客户需求,还是销售推广等方面看,投连险热度回升尚未到时机。

超九成账户实现正收益,表现略逊于公募基金指数

投连险全称为投资连结保险,也称为变额寿险,在2000年左右被引入国内。近年来,投连险账户投资收益表现不济,市场对这一险种的关注度也跌至谷底。

根据华宝证券研究统计,2022年,权益市场下半年震荡调整,整体表现不佳,全年沪深300指数下跌21.63%。从纳入华宝证券统计的217个投连险账户而言,当年收益率平均下跌了9.45%。2023年股市持续下行背景下,投连险账户亦跌多涨少。直到2024年9月下旬,随着权益市场的大幅回暖,投连险账户收益也水涨船高。

上述券商发布的9月相关统计数据显示,217个投连险账户单月平均收益6.90%,其中,有205个取得正收益,占比94.47%。根据不同的账户分类来看,偏股型账户表现明显更优,指数型账户平均回报率为18.4%,激进型账户平均回报率为14.2%,激进型账户的回报率为12.47%。

不过,与可比公募基金指数相比,投连险账户的回报率水平略逊于后者。具体而言,股票指数型基金指数9月上涨22.03%,普通股票型基金指数9月上涨18.26%,偏股混合型基金指数上涨17.32%。

对此,业内人士在与记者交流时曾指出,投连险收益与其账户的配置风格有关,保险公司一般意义上更追求收益稳健、可预期,因而防御功能更强。

记者以2013~2019年收益率作对比发现,激进型投连险除在2014年小幅跑赢普通股票型基金,其他收益上涨年份其表现均逊于后者,而在股指下跌的2016年、2018年,激进型账户的下跌幅度均小于沪深300,在2018年的跌幅小于可比公募基金。

收益率排名第一账户上涨22%,拉长3年亏了32%

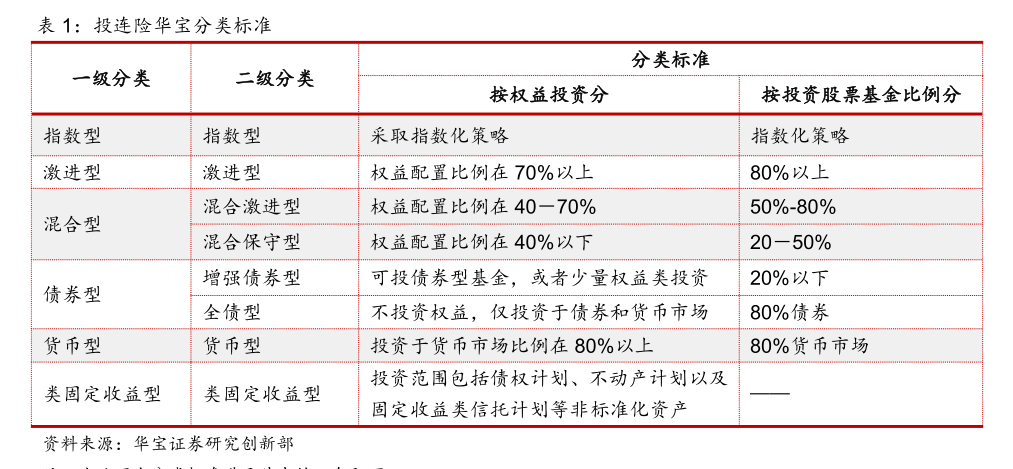

和传统保险产品不同,投连险提供至少一个可选投资账户,投资者可以按照自身的风险承受能力和投资需要,自行选择和转换不同的账户类型。账户区别主要反映在投资领域账户资金投资比例不同,导致账户收益和风险存在差异。

从9月份各个账户收益表现来看,收益率排名靠前的包括:光大永明指数型账户(22.26%)、国华1号进取型账户(22.15%)、中英指数型账户(21.55%)、平安精选权益账户(20.12%)、工银安盛进取(19.33%),这些账户集中于指数型、激进型这两大类。

指数型账户9月表现一马当先,6个指数型账户平均回报率高达18.4%,表现最好的是光大永明指数型9月回报率达22.26%。不过,拉长周期来看,该账户最近2年回报率为1.4%;从最近3年回报率看,则亏损了32.05%。

众所周知,在行情向好之际,选择合适的偏股型投连险账户,有望抓住股市上升的红利。不过,不同的偏股型账户收益率差距也十分明显,比如,激进型账户榜首的平安精选权益9月回报为20.12%,混合激进型账户榜首的国华1号进取型,9月回报为22.15%,而激进型账户、混合激进型账户的最低收益都不到5%。

业内人士指出,考虑到投资的不确定性,客户也可以将资金在不同投资账户之间转移,以达到分散风险、财富增值的目的。比如,混合型投连险同时投资权益以及债券,并有一定比例的调整空间,所以相对股票指数全部都是权益,这种产品的波动就会比较小,在股票指数下跌时,有债券的仓位可以减缓收益的波动。

新增保费仅百亿级,投连险需求回升还有待时日

相较于万能险、分红险,投连险具备一定的投资灵活性与投资收益潜力。近年来,权益市场波动加大,增加了投连险收益的不确定性;与此同时,投连险产品本身相对复杂,需要投资者具备一定的金融知识和风险意识,部分投资者对其缺乏了解而选择回避。

国家金融监管总局的数据显示,投连险规模在2022年从上一年的695亿元下降至221亿元,并在2023年进一步减少至140亿元。2024年1~8月,投连险独立账户新增交费为128亿元,同比增长29%,较上一年的保费规模有所回升。随着股市的回暖,投连险会迎来新的增长吗?

在徐昱琛看来,在资本市场回暖下,投连险净值回升,但并不意味着需求也会随之提升。“投连险一是具有保障功能,二是可以灵活转化,本身可以给客户投资标的有更多一个选择空间。在客户需求比较明确的情况下,高风险客户会选择指数基金,中低风险客户选择债券基金、分红险等产品,相对而言投连险的灵活转换优势不是特别明显。”

从投资收益表现看,投连险与ETF基金差别不大。记者注意到,除了上述偏股型投连险,9月混合保守型账户回报率为6.22%,对比同期偏债混合型基金指数上涨4.03%;增强债券型账户回报率为1.55%,全债型账户回报率为1.39%,对比同期债券型基金指数为0.65%;此外,货币型账户回报率为0.09%,对比货币市场基金指数为0.13%。

徐昱琛指出,在收益率相差不多的情况下,基金的费用更为简单,投资者只需要开立证券账户就可以每天买进卖出,而投连险的投保签合同过程更为繁琐。此外,投连险产品是比较透明的,如果费用太高会影响到客户的利益,因此从推广的角度而言,销售激励相对较少,这也在一定程度上制约了投连险的销售。

投连险是一种兼顾中长期保障和投资的保险产品。业内提示投资者,投资市场变化无常,应定期审视投连险账户的表现,并根据市场变化和个人需求适时调整投资选择。

转载请注明来自语言学习,本文标题:《 表现回暖,有账户月度收益率超20%!近年来规模持续缩水的投连险,有望逆转局势吗? 》