上周,A股市场先扬后抑,部分资金继续选择回流债市进行防守,但总体来看,债市收益率曲线呈现短端上行而长端下行的格局。

这表明了资金对于债市中长期投资价值的认可,而上周六有关财政部对外阐述有关化债及增量财政政策等计划安排,也让市场对未来财政政策预期增强,部分债券更适合短久期下沉策略。

纯债基金再现大面积负收益,部分跌近1%

上周伊始,A股各主要指数高开回落,几乎在过去一周持续调整。与此同时,债市重获资金关注,但由于此前价格回落势头猛烈,上周很多纯债基金的周收益录得负数。

10月7日到10月13日,诺德安鸿纯债A录得-0.9435%,长安泓源纯债A录得-0.7509%,泰康信用精选A录得-0.6185%,类似出现较大单周跌幅的纯债基金还有许多,Wind统计显示,有536只中长期纯债基金录得负收益,另有193只短债基金录得负收益,后者在339只同类型产品中占比超过56%(统计初始份额)。

上一次纯债基金大面积出现周收益率负数的情况,还是九月初,彼时连续上涨的债市出现回调,也与近期类似,但不同的是,本轮债市的回调更多来自于权益市场的回调,而上周初依然亢奋的A股市场带给债市资金更加强烈的退出信号。

资金撤离会诱发价格的下跌,这也是很多债券基金特别是纯债基金净值近期回落明显的主要原因,从部分债券的近期收益率曲线就能看出,股市亢奋阶段对应的收益率曲线在不断提升,显示出资金的撤离迹象明显。

但要指出的是,短期债券的表现比中长期的更加敏感,在收益率曲线的变化上也相对激进一些。例如3年期国开活跃债券,9月30日出现了大幅的下跌之后,10月8日又再次大涨,表明资金在10月8日从该债券离场的迹象明显,但反观10年期国开活跃债券,尽管节后也有涨幅,但幅度较短期的明显收窄。

当然,经历了一周的时间,上述主要债券的收益率水平也进一步回落,这表明资金重新回到债市的做多意愿浓烈,有市场分析指出,这正是股债跷跷板效应的体现,每逢权益市场表现不佳,债市就会吸引风险偏好较低的资金持续避险抱团。

财政政策超预期,债市投资恰恰适合防守

上周六,财政部在国新办发布会上阐述了下一步增量财政政策安排,其中重点提及有关化债计划及特别国债的新增空间等方面,虽然没有提及具体的增量规模以及时间表,但就相关表述而言,积极的财政政策对未来经济恢复提供了有力保障。

要知道,经济恢复阶段,长期的货币宽松环境对债市走牛提供保障,但随着相关政策的调控不断深化,经济不断转暖之后,反而对债市的投资有一定影响。因此,机构对于财政超预期的投资策略也开始转向防守,至少应该较此前态度有所转变,这背后也体现出经济进一步修复的预期在强化。

平安证券的研报分析指出,利率债短期转向防守,但城投短债下沉可更加积极。财政加力背景下,债市可能进入阶段性政策波动期,建议控制敞口,风偏改善期间短期以防守为主,可以关注当前估值性价比相对较优的NCD。地方债务置换政策超预期,而城投债供给预计难放量,因此城投债资产荒会继续强化。

诺安基金则分析指出,就债券市场的压力来看,目前较前期市场略有降低,赎回压力似乎有所企稳,财政政策思路和方向逐步明朗化,下一步观察具体力度和节奏。经历过前期调整,债券部分品种投资概率在提升,在政策未完全落地前,主要关注流动性较好的债券资产,策略上灵活交易,保持一定的安全边际。

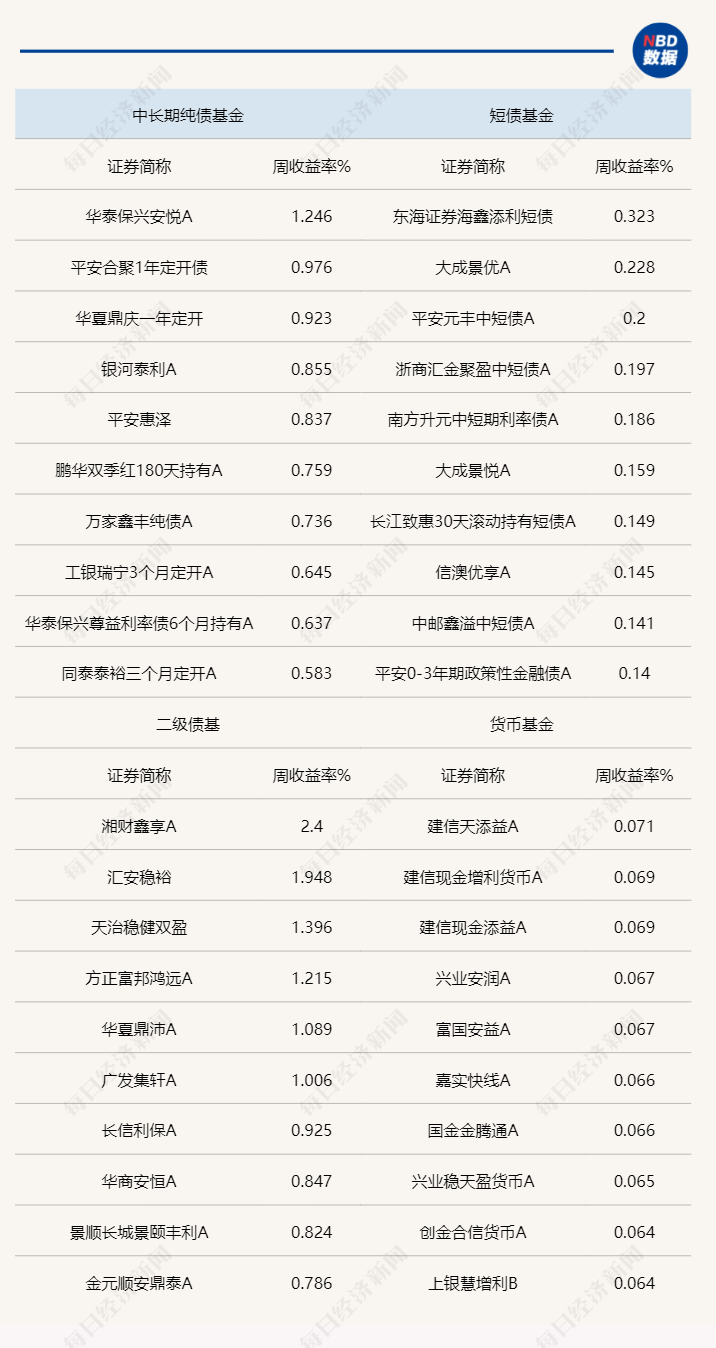

上周各类型债券基金部分头部业绩产品统计 来源Wind

转载请注明来自语言学习,本文标题:《 债基再现集体负收益,地方债务置换预期强烈,有利于短久期下沉策略 》